Please use this identifier to cite or link to this item:

https://elib.psu.by/handle/123456789/12997| Title: | Tabellarische Zusammenfassung: Bilanzbweichungen für alle Unternehmensformen |

| Authors: | Preißer, M. |

| Issue Date: | 2015 |

| Publisher: | Полоцкий государственный университет |

| Citation: | Совершенствования учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики : материалы II междунар. науч.-практ. конф., Новополоцк, 4–5 июня 2015 г. / Полоц. гос. ун-т ; под общ. ред. Д.А. Панкова, С.Г. Вегера. – Новополоцк : ПГУ, 2015. – С. 68-70. |

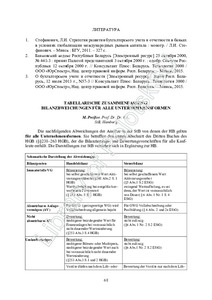

| Abstract: | Die nachfolgenden Abweichungen der Ansätze in der StB von denen der HB gelten für alle Unternehmensformen. Sie betreffen den ersten Abschnitt des Dritten Buches des HGB (§§238–263 HGB), der die Bilanzierungs- und Bewertungsvorschriften für alle Kaufleute enthält. Die Darstellungen zur StB verstehen sich in Ergänzung zur HB. |

| Keywords: | Устойчивое развитие экономики Экономический анализ Немецкий торговый кодекс правила бухучета Налоги Bilanzposten статьи баланса Handelsbilanz платежный баланс Steuerbilanz налоговый учет |

| URI: | https://elib.psu.by/handle/123456789/12997 |

| Appears in Collections: | Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики. 2015 |

Files in This Item:

| File | Description | Size | Format | |

|---|---|---|---|---|

| Preißer_p68.pdf | 145.47 kB | Adobe PDF |  View/Open |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.